Rok 2023 przyniósł wiele zmian dla ubiegających się o kredyt hipoteczny. Wskutek podniesienia średniej pensji o niemal 30% i wyłączeniu programu Bezpieczny Kredyt 2 proc., znacząco zmieniła się ocena zdolności kredytowej Polaków. W 2024 roku również nie zabraknie zmian na rynku kredytów hipotecznych i nie ominą one również tematu wyliczania zdolności kredytowej. Na jaki kredyt w 2024 można liczyć? Od czego zależna jest wysokość zdolności kredytowej? Dowiedz się z artykułu.

Ustalenie wysokości zdolności kredytowej jest bardzo ważnym etapem w całym procesie kredytowym. To od niej zależy, czy bank udzieli Ci wsparcia finansowego.

Wylicza się ją w oparciu o szereg wskaźników i czynników, które mogą wpływać na wypłacalność kredytobiorcy. Każdy bank wylicza ją nieco inaczej – w zależności od polityki kredytowej i procedur wewnętrznych. Bank bierze pod uwagę nie tylko wpływy i zobowiązania kredytobiorcy, ale również takie czynniki, jak prawdopodobieństwo jego niewypłacalności w przyszłości, np. na skutek niespodziewanych zdarzeń.

Przeczytaj też: Co to jest WIRON? Czym różni się od WIBOR-u?

Spytaj eksperta mFinanse o możliwości finansowania

Zgodnie z aktualną Rekomendacją S, wydaną przez Komisję Nadzoru Finansowego w 2023 roku, minimalna wysokość wkładu własnego kredytu hipotecznego w 2024 r. wynosi 10 lub 20 proc. Jeżeli chcesz uzyskać tańszy kredyt, warto posiadać środki na wkład własny wyższe niż ten minimalny. Na rynku można znaleźć banki, które udzielą finansowania przy wkładzie własnym wynoszącym 10 proc., ale przy spełnieniu dodatkowych warunków.

Dodatkowo od lipca 2021, zgodnie z Rekomendacją KNF, banki liczą zdolność kredytową maksymalnie dla okresu 25 lat, nawet dla kredytów o dłuższym okresie kredytowania. Przy kredycie na 25 lat automatycznie spada zdolność kredytowa, bo rata do spłaty będzie wyższa niż przy okresach 30-letnich. Rekomendacja „S” Komisji Nadzoru Finansowego nie pozwala na podnoszenie zdolności kredytowej klientów poprzez wydłużanie okresu spłaty powyżej 25 lat.

Istotne jest również, że KNF w 2023 roku wprowadził jeszcze jedną zmianę, która tym razem może podwyższyć zdolność kredytową niektórych kredytobiorców. Urząd Komisji Nadzoru Finansowego obniżył bufor ostrożnościowy z 5 do 2,5 punktów procentowych. Jednak dotyczy to tylko tych kredytobiorców, którzy zdecydują się na umowę kredytu o okresowo stałej stopie oprocentowania.

Przeczytaj też: WIRON a zdolność kredytowa? Na co wpływ ma WIRON

Generalnie posiadanie dzieci ma negatywny wpływ na zdolność kredytową. Dzieje się tak, ponieważ bank przy jej wyliczaniu uwzględnia zarówno dochody rodziny, jak i wydatki ponoszone przez nią każdego miesiąca. Szacuje się, że posiadanie jednego dziecka może zmniejszyć zdolność kredytową o około 6-10 proc.

Kolejną pozytywną zmianą jest to, że banki przy wyliczaniu zdolności kredytowej w 2023 zaczęły brać pod uwagę świadczenie 500+. W 2024 roku Program 500+ został podwyższony do 800 zł.

Jak pokazuje poniższa tabela, porównując do lat 2020-2021 zdolność kredytowa przeciętnej rodziny spadła, ale analizując ją w porównaniu na przykład do października 2022 możemy zauważyć 47% wzrost, a biorąc pod uwagę świadczenie 500+ wzrost jest na poziomie 55%. Zdolność kredytowa w styczniu 2023 jest najwyższa od okresu maj/czerwiec 2022.

Okres | Maksymalna średnia zdolność kredytowa w bankach (rodzina 2+1, łączne zarobki 6 400 zł, wkład własny 20%) |

styczeń 2020 | 484 743 zł |

maj 2020 | 492 219 zł |

sierpień 2020 | 505 977 zł |

kwiecień 2021 | 513 288 zł |

styczeń 2022 | 385 745 zł |

maj 2022 | 252 173 zł |

czerwiec 2022 | 227 441 zł |

lipiec 2022 | 209 779 zł |

sierpień 2022 | 199 313 zł |

wrzesień 2022 | 191 339 zł |

październik 2022 | 187 590 zł |

styczeń 2023 (500+) | 270 000 zł |

styczeń 2023 (bez 500+) | 230 000 zł |

Źródło: Wyliczenia ekspertów mFinanse

Naturalnie im wyższe zarobki, tym większa szansa na kredyt i droższą nieruchomość. Zdolność kredytowa została oszacowana przy założeniu, że potencjalny kredytobiorca nie ma innych zobowiązań w bankach i legitymuje się dobrą historią kredytową, tzn., że nie posiada opóźnień w poprzednich spłatach kredytów czy kart kredytowych.

Umów się na bezpłatny kontakt

W procesie zakupu nieruchomości na kredyt oszacowanie zdolności kredytowej jest pierwszym, podstawowym etapem. Aby poznać szacunki możesz skorzystać z kalkulatora zdolności kredytowej, a dokładne wyliczenia przedstawi jeden z wielu doświadczonych ekspertów kredytowych mFinanse.

Kiedy pierwszy etap mamy już za sobą, należy zabrać się za szukanie nieruchomości na jaką będzie nas stać przy danej zdolności. Pozostając przy analizowanej rodzinie 2+1 zarabiającej łącznie 6 400 zł netto zobaczmy na jakie mieszkanie byłoby ich stać.

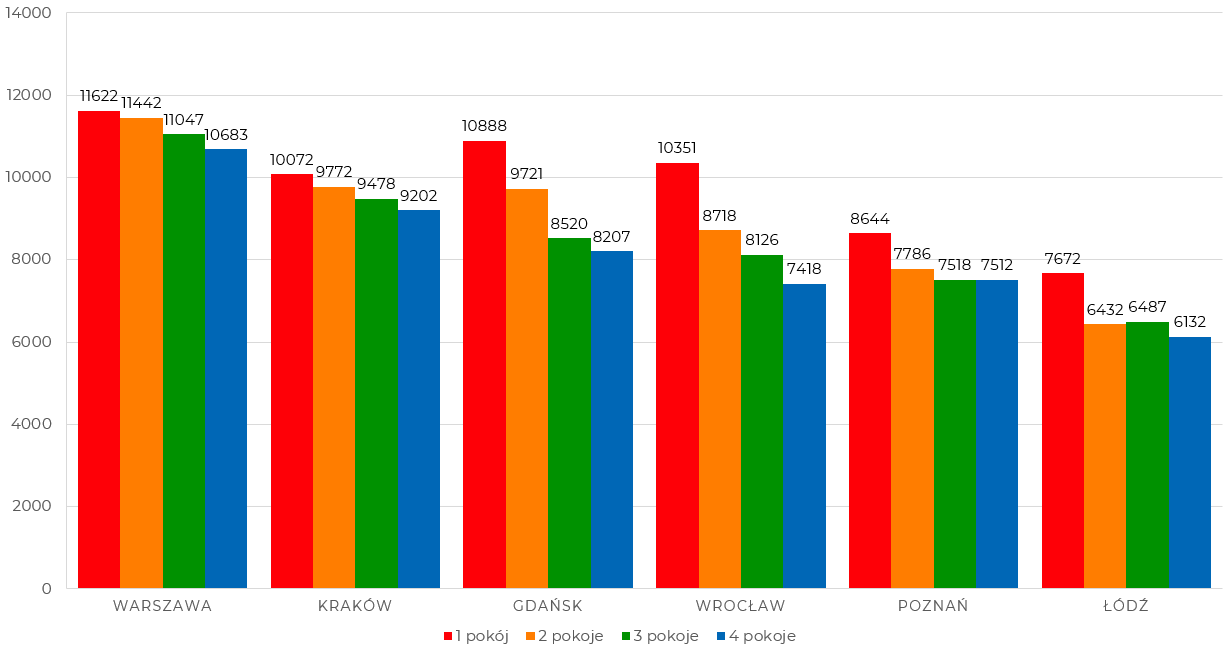

Poniższy wykres pokazuje średnie ceny 1m2 mieszkania w różnych miastach Polski. Zakładając 20% wkład własny oraz wliczenie do zdolności świadczenia 500+ przykładową rodzinę stać dla przykładu na:

Średnie ceny 1m2 mieszkania w różnych miastach Polski w III kwartale 2022 roku

Źródło: Raport AMRON

Zobacz także: Kalkulator Mieszkanie na Start

Wiele osób na pewno zastanawia się teraz nad powyższym pytaniem. Dla tych, którzy dopiero myślą o kredycie każda podwyżka stóp procentowych oznacza wprawdzie spadek ich zdolności kredytowej. Banki rozpatrując wniosek o kredyt analizują, jakiej wysokości ratę będzie w stanie spłacać kredytobiorca przy swoich dotychczasowych zobowiązaniach i możliwych podwyżkach stóp procentowych w przyszłości.

Sytuacja na rynku daje też pewne szanse. Podwyższenie zdolności kredytowej dzięki wliczaniu świadczenia 500+ i perspektywa obniżenia bufora dla kredytów o czasowo stałym oprocentowaniu pozwalają przypuszczać, że popyt na kredyty może wzrosnąć.

Przy założeniu dochodów na poziome 6400 zł netto (rodzina 2+1) z uwzględnieniem 500+ zdolność szacuje się na poziomie – 270 000 zł. Jeśli dodamy do tego perspektywę obniżenia bufora wstępna zdolność wyniesie ok 330 00 zł czyli wzrośnie o 22%. Łącznie w styczniu 2023 w porównaniu do października 2022 zdolność wzrośnie z 187 590 zł do 330 000 zł, czyli o 76%.

Banki przeciwdziałając spadkowi popytu na kredyty proponują lepsze oferty: obniżają swoje marże, (które w przeciwieństwie do stóp procentowych są stałe przez cały okres kredytowania), koszty prowizji czy produktów towarzyszących.

Szukając kredytu hipotecznego, warto zwrócić się o profesjonalną pomoc, bo warunki kredytowania i zdolność kredytowa w różnych bankach może bardzo się różnić. Warto wobec tego korzystać ze sprawdzonych narzędzi i profesjonalnego wsparcia w zakresie kredytów hipotecznych oraz wiedzy naszych ekspertów kredytowych.

Opracowanie merytoryczne: Marcelina Wieczorek – ekspert finansowy mFinanse

Zdolność kredytowa to ocena, czy i na jaką kwotę bank udzieli wsparcia finansowego; jej wysokość zależy od dochodów i miesięcznych zobowiązań kredytobiorcy, historii kredytowej, prawdopodobieństwa niewypłacalności oraz wewnętrznych polityk i procedur banku.

Minimalny wkład własny przy kredycie hipotecznym w 2024 roku wynosi 10% lub 20% zgodnie z Rekomendacją S, a banki czasami udzielają finansowania przy 10% wkładu własnego pod dodatkowymi warunkami; wyższy wkład własny zwiększa szanse na tańszy kredyt.

Posiadanie dzieci obniża zdolność kredytową (jedno dziecko może zmniejszyć zdolność o około 6–10%), natomiast wliczanie świadczenia 500+ do dochodów zwiększa zdolność kredytową; w 2024 roku świadczenie zostało podwyższone do 800 zł, co może znacząco podnieść kwotę możliwego kredytu (dla przykładowej rodziny 2+1 z dochodem 6 400 zł netto i wkładem 20% zdolność wzrosła z ok. 230 000 zł bez 500+ do ok. 270 000 zł z 500+, a przy uwzględnieniu obniżonego bufora mogła sięgnąć ok. 330 000 zł).

Ograniczenie KNF do liczenia zdolności maksymalnie na 25 lat (nawet przy dłuższym okresie umowy) zwykle obniża zdolność kredytową w porównaniu do kalkulacji na 30 lat, natomiast obniżenie bufora ostrożnościowego z 5 do 2,5 punktu procentowego (dotyczące kredytów o okresowo stałej stopie) może podwyższyć zdolność dla niektórych klientów; by poprawić zdolność kredytową warto zwiększyć dochody, zwiększyć wkład własny, spłacić lub ograniczyć inne zobowiązania oraz skorzystać z kalkulatora zdolności i konsultacji eksperta kredytowego.

Zamów bezpłatną konsultację z ekspertem mFinanse

* Administratorem Twoich danych osobowych jest mFinanse S.A. Twoje dane będą przetwarzane w celu telefonicznego kontaktu konsultanta mFinanse S.A. z Tobą w celu przedstawienia oferty. Wypełnienie powyższych pól jest równoznaczne z wyrażeniem przez Ciebie zgody na ten kontakt. W przypadku zaznaczenia dodatkowej zgody powyżej Twoje dane osobowe będą przetwarzane również w celu przedstawiania Ci ofert w przyszłości. Obie zgody możesz wycofać w dowolnym czasie drogą pisemną lub elektroniczną pod adres rodo@mfinanse.pl. Więcej informacji na temat przetwarzania danych osobowych, w tym o przysługujących Ci prawach oraz o danych kontaktowych Administratora, znajduje się tutaj.

*mFinanse S.A. z siedzibą w Warszawie (ul. Prosta 18, 00-850 Warszawa), wpisana do rejestru przedsiębiorców Krajowego Rejestru Sądowego prowadzonego przez Sąd Rejonowy dla Łodzi – Śródmieścia w Łodzi, XX Wydział Gospodarczy KRS pod nr 0000365126, kapitał zakładowy: 45.245.000 złotych, NIP: 7251903631. Numer wpisu do działu I rejestru pośredników kredytowych: RPH000300. Rejestr pośredników kredytowych dostępny jest na stronie internetowej www.knf.gov.pl.

Ta strona jest chroniona przez mechanizm reCaptcha i stosujemy Regulamin i Politykę prywatności Google.

Wypełnij krótki formularz, ekspert mFinanse wkrótce się z Tobą skontaktuje

Oferty wielu banków

Bezpłatna konsultacja

Pomoc na każdym etapie kredytu

Oddzwoni ekspert mFinanse

Odpowie na Twoje pytania

Przygotuje symulacje

Oddzwoni ekspert mFinanse

Odpowie na Twoje pytania

Przygotuje symulacje

Administratorem Twoich danych osobowych jest mFinanse S.A. Twoje dane będą przetwarzane w celu telefonicznego kontaktu konsultanta mFinanse S.A. z Tobą w celu przedstawienia oferty. Wypełnienie powyższych pól jest równoznaczne z wyrażeniem przez Ciebie zgody na ten kontakt. Zgodę możesz wycofać w dowolnym czasie drogą pisemną lub elektroniczną pod adres rodo@mfinanse.pl. Więcej informacji na temat przetwarzania danych osobowych, w tym o przysługujących Ci prawach oraz o danych kontaktowych Administratora, znajduje się tutaj.