Dynamicznie rosnące ceny nieruchomości na rynku wtórnym coraz częściej skłaniają nas do zastanowienia się nad zakupem mieszkania u dewelopera. Z czym wiąże się taki zakup, jeśli planujemy go dokonać z wykorzystaniem kredytu hipotecznego? Przyjrzyjmy się, jak wygląda proces zakupu mieszkania u dewelopera.

Zobacz też: Rynek nieruchomości – prognozy na 2022 rok

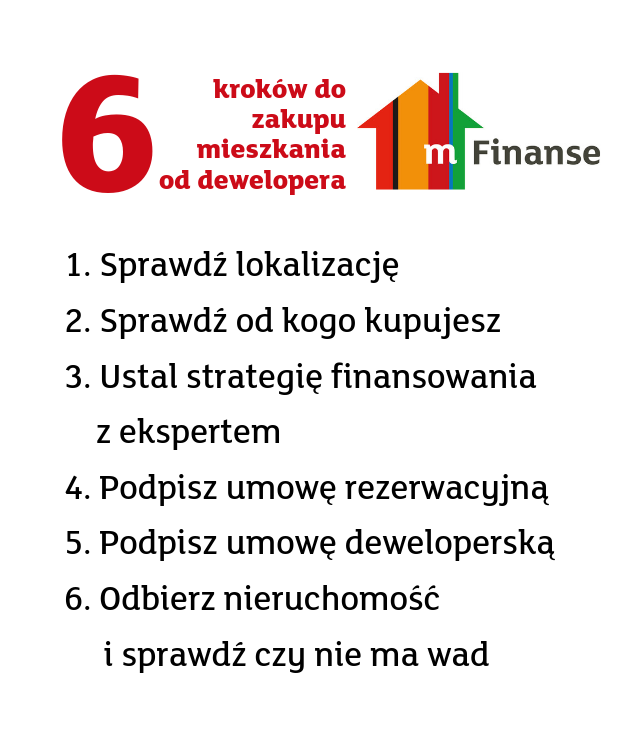

Tuż przed kupnem mieszkania warto zwrócić uwagę na to, w jakiej lokalizacji znajduje się nasze potencjalne mieszkanie: jak daleko jest do sklepów, pracy, szkoły; jakie daje możliwości komunikacyjne. Ustawa deweloperska mówi o tym, że firma sprzedająca mieszkania musi przygotować tzw. prospekt informacyjny, w którym zawarte są szczegółowe elementy inwestycji, takie jak:

Nie raz słyszy się o nieuczciwości czy braku profesjonalizmu deweloperów. Choć istnieją ustawy deweloperskie, które jasno określają kosztorysy i rachunki powiernicze, to mimo tego może zdarzyć się, że deweloper splajtuje. Wspomniany prospekt informacyjny powinien zawierać informacje o możliwych ryzykach związanych z wybraną inwestycją. Zgodnie z obowiązującą od 2012 roku tzw. ustawą deweloperską na straży pieniędzy nabywców stoi rachunek powierniczy, który nawet w razie bankructwa dewelopera gwarantuje nam, że odzyskamy swoje pieniądze.

Aby kupić mieszkanie od dewelopera z użyciem kredytu hipotecznego musimy przejść w zasadzie tę samą procedurę, jak w przypadku każdego innego kredytu, czyli: porównanie naszej zdolności kredytowej do kwoty, jaką chcemy pożyczyć; znalezienie najatrakcyjniejszego na rynku kredytu, uzyskanie wstępnej decyzji kredytowej, by móc przystąpić do umowy przedwstępnej. Proces ten może być znacznie krótszy i mniej stresujący, jeśli skorzystamy z oferty doświadczonego eksperta kredytowego, który nam w tym pomoże.

Jeśli chcemy nabyć nieruchomość ze środków pozyskanych z kredytu, powinniśmy podpisać z deweloperem umowę rezerwacyjną. Jest to de facto zobowiązanie obydwu stron do zawarcia ostatecznej umowy, przenoszącej własność lokalu, w określonym w umowie czasie.

Umowa taka powinna zawierać:

Po podpisaniu umowy rezerwacyjnej powinniśmy poprosić dewelopera o wzór umowy deweloperskiej. Umowa ta podpisywana jest zazwyczaj w kancelarii notarialnej (czynności notarialne opłacane są przez taksę, która obciąża po połowie nabywcę oraz dewelopera). Nim jednak zdecydujemy się na podpisanie umowy, warto przyjrzeć się jej i upewnić, że treść jest dla nas zrozumiała. Wypłata kredytu będzie dopasowana do warunków zawartych w umowie.

Zobacz też: Koszty notarialne przy zakupie mieszkania od dewelopera

W momencie, gdy deweloper otrzymuje pozwolenie na użytkowanie, nabywca może odebrać mieszkanie. Nie należy jednak lekceważyć tego momentu – należy zweryfikować, jak zostało wykonane mieszkanie oraz sprawdzić, czy jego stan nadaje się do użytkowania. Jeśli wszystko zostało sprawdzone, i nie odbiega od zapisów w umowie, można przystąpić do podpisania umowy przenoszącej własność, a następnie do odbioru kluczy.

Przy wyborze lokalizacji mieszkania warto sprawdzić odległość do sklepów, pracy, szkoły oraz możliwości komunikacyjne; prospekt informacyjny powinien zawierać wiarygodność dewelopera (doświadczenie, realizacje, postępowania egzekucyjne), status prawny działki (obciążenia, miejscowy plan zagospodarowania, planowane inwestycje w pobliżu), stan prawny inwestycji (zezwolenia, termin zakończenia i przeniesienia własności) oraz informacje o finansowaniu budowy i zabezpieczeniach interesów nabywców (np. który bank prowadzi rachunek powierniczy).

Finansowanie zakupu mieszkania od dewelopera kredytem hipotecznym wymaga porównania własnej zdolności kredytowej z potrzebną kwotą, znalezienia najkorzystniejszej oferty, uzyskania wstępnej decyzji kredytowej przed podpisaniem umowy przedwstępnej; wypłata kredytu będzie dopasowana do warunków zawartych w umowie deweloperskiej, a w procesie może pomóc doświadczony ekspert kredytowy.

Umowa rezerwacyjna powinna zawierać określenie ceny nieruchomości i jej lokalizacji, terminy wpłaty zadatku oraz kolejnych transz, wskazanie terminu przekazania lokalu, informacje o skutkach ewentualnej zmiany terminu zakończenia inwestycji, sposoby rozliczenia niezgodności z projektem (np. różnice w powierzchni), termin i warunki odbioru budowlanego oraz procedury i konsekwencje wycofania się z umowy.

Środki nabywców są zabezpieczone przez rachunek powierniczy, który w razie upadłości dewelopera gwarantuje możliwość odzyskania wpłaconych pieniędzy; przy odbiorze mieszkania należy sprawdzić, czy deweloper uzyskał pozwolenie na użytkowanie, dokładnie zweryfikować stan wykonania mieszkania i jego zgodność z umową, a następnie podpisać umowę przenoszącą własność i odebrać klucze (umowa deweloperska jest zazwyczaj podpisywana u notariusza, a taksa notarialna bywa dzielona po połowie).

Zamów bezpłatną konsultację z ekspertem mFinanse

* Administratorem Twoich danych osobowych jest mFinanse S.A. Twoje dane będą przetwarzane w celu telefonicznego kontaktu konsultanta mFinanse S.A. z Tobą w celu przedstawienia oferty. Wypełnienie powyższych pól jest równoznaczne z wyrażeniem przez Ciebie zgody na ten kontakt. W przypadku zaznaczenia dodatkowej zgody powyżej Twoje dane osobowe będą przetwarzane również w celu przedstawiania Ci ofert w przyszłości. Obie zgody możesz wycofać w dowolnym czasie drogą pisemną lub elektroniczną pod adres rodo@mfinanse.pl. Więcej informacji na temat przetwarzania danych osobowych, w tym o przysługujących Ci prawach oraz o danych kontaktowych Administratora, znajduje się tutaj.

*mFinanse S.A. z siedzibą w Warszawie (ul. Prosta 18, 00-850 Warszawa), wpisana do rejestru przedsiębiorców Krajowego Rejestru Sądowego prowadzonego przez Sąd Rejonowy dla Łodzi – Śródmieścia w Łodzi, XX Wydział Gospodarczy KRS pod nr 0000365126, kapitał zakładowy: 45.245.000 złotych, NIP: 7251903631. Numer wpisu do działu I rejestru pośredników kredytowych: RPH000300. Rejestr pośredników kredytowych dostępny jest na stronie internetowej www.knf.gov.pl.

Ta strona jest chroniona przez mechanizm reCaptcha i stosujemy Regulamin i Politykę prywatności Google.

Wypełnij krótki formularz, ekspert mFinanse wkrótce się z Tobą skontaktuje

Oferty wielu banków

Bezpłatna konsultacja

Pomoc na każdym etapie kredytu

Oddzwoni ekspert mFinanse

Odpowie na Twoje pytania

Przygotuje symulacje

Oddzwoni ekspert mFinanse

Odpowie na Twoje pytania

Przygotuje symulacje

Administratorem Twoich danych osobowych jest mFinanse S.A. Twoje dane będą przetwarzane w celu telefonicznego kontaktu konsultanta mFinanse S.A. z Tobą w celu przedstawienia oferty. Wypełnienie powyższych pól jest równoznaczne z wyrażeniem przez Ciebie zgody na ten kontakt. Zgodę możesz wycofać w dowolnym czasie drogą pisemną lub elektroniczną pod adres rodo@mfinanse.pl. Więcej informacji na temat przetwarzania danych osobowych, w tym o przysługujących Ci prawach oraz o danych kontaktowych Administratora, znajduje się tutaj.