Prowadzisz działalność gospodarczą i myślisz o kredycie hipotecznym w przyszłym roku? Zobacz jak się do tego przygotować odpowiednio wcześniej. Przeczytaj na blogu co możesz zrobić odpowiednio wcześniej aby zwiększyć swoje szanse na uzyskanie kredytu hipotecznego.

Zobacz też: Działalność gospodarcza – jaki PIT należy złożyć?

Jeśli masz szansę wykonać jakieś dodatkowe zlecenia do końca roku nie wahaj się – zarobione pieniądze poprawią Twoją zdolność. Jeśli jesteś w trakcie wykonywania zlecenia bądź realizacji jakiegoś projektu, postaraj się aby został zakończony, tak abyś mógł wystawić do końca roku fakturę z tego tytułu.

Jeśli to możliwe, przeanalizuj co jest rzeczywiście niezbędne do prowadzenia Twojej działalności, a z czego możesz na jakiś czas zrezygnować aby nie ponosić zbędnych kosztów.

Jeśli posiadasz takowe np. na firmowej karcie kredytowej albo zamknij kredyt obrotowy na rachunku jeśli nie jest Ci niezbędny – każde obciążenie obniża Twoją zdolność kredytową.

Porozmawiaj o tym z ekspertem mFinanse. Dowiedz się jakie czynniki mogą mieć wpływ na Twój kredyt

Może się okazać, że przeszacowałeś swoje siły na zamiary. Osoba prowadząca działalność gospodarczą musi mieć na uwadze, iż do zdolności kredytowej banki przyjmują dochód po odliczeniu wszelkich kosztów prowadzenia firmy, podatków zapłaconych do urzędu skarbowego oraz składek ZUS. i błędnie szacują swoje możliwości kredytowe. Doświadczony ekspert kredytowy pomoże Ci przeanalizować Twoją sytuację finansową i wskaże możliwe rozwiązania, tak abyś mógł się ubiegać o interesującą Cię kwotę kredytu.

Wyżej oceniany będzie klient prowadzący księgę przychodów i rozchodów. Dla banków to również najbardziej oczywisty i najłatwiejszy sposób wyliczenia dochodu W gorszej sytuacji są firmy odprowadzające podatek zryczałtowany lub rozliczające się z fiskusem na zasadach tzw. karty podatkowej. Banki bardziej rygorystycznie oceniają dochody przedsiębiorców, którzy wybrali te formy opodatkowania. Oczywiście bardzo ważna jest stabilność dochodów.

Bank zażąda zaświadczeń o niezaleganiu z obu tych instytucji.

Jeśli już zdarzyło Ci się takowy otrzymać nie lekceważ wymaganego terminu zapłaty. Inaczej może to spowodować zajęcie na rachunku firmowym, a to już wyraźny znak dla banku, że masz problem z opłacaniem swoich zobowiązań na czas.

Wykazanie straty księgowej oznacza oczywiście brak możliwości uzyskania kredytu hipotecznego. Oznacza to dla banku brak możliwości regulowania przyszłych zobowiązań kredytowych.

Zawieszenie działalności np. na okres niskiego sezonu w praktyce oznacza zamknięcie. Banki po odwieszeniu w zdecydowanej większości będą wymagały, by była ona prowadzona przez minimalny wymagany okres

Zobacz też: Zakładanie firmy przez internet? To łatwiejsze niż myślisz

Banki wyliczają dochód miesięczny przedsiębiorcy na podstawie średniej z ostatnich 12 miesięcy, przy czym do zdolności kredytowej przyjmowany jest dochód po odliczeniu kosztów prowadzenia firmy, zapłaconych podatków oraz składek ZUS.

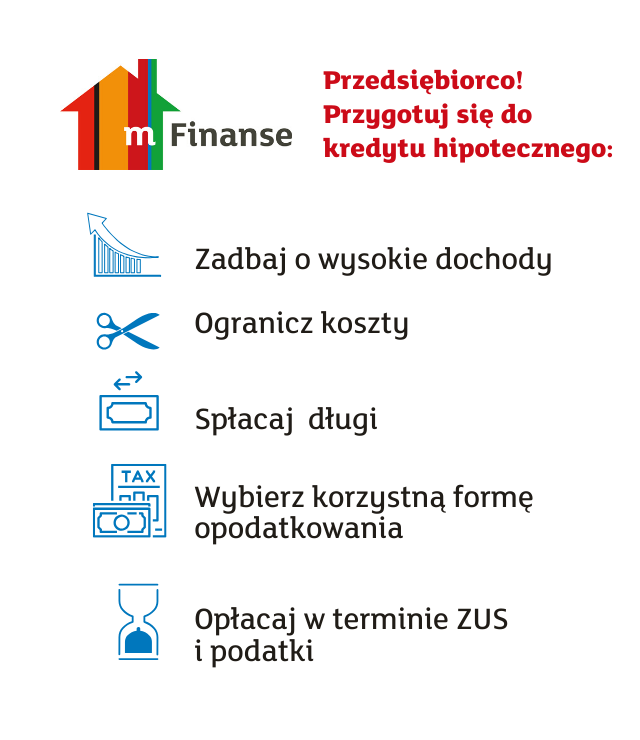

Aby zwiększyć szanse na kredyt hipoteczny przed końcem roku warto wykonać dodatkowe zlecenia i zakończyć trwające projekty, aby móc wystawić faktury przed końcem roku, ograniczyć niepotrzebne koszty prowadzenia działalności oraz spłacić możliwie szybko zadłużenia, np. zamknąć niepotrzebne limity na kartach kredytowych czy kredyt obrotowy.

Wybór formy opodatkowania i regularne płacenie ZUS mają istotny wpływ na decyzję banku: korzystniejsza jest księga przychodów i rozchodów (KPiR), natomiast ryczałt i karta podatkowa są oceniane bardziej rygorystycznie; ponadto banki wymagają zaświadczeń o niezaleganiu ze składkami ZUS i podatkami, więc regularne opłacanie tych zobowiązań poprawia szanse na pozytywną ocenę.

Problemy takie jak zaległe mandaty prowadzące do zajęcia rachunku firmowego, wykazana strata księgowa (która zwykle uniemożliwia otrzymanie kredytu) oraz zawieszenie działalności (traktowane przez banki jak zamknięcie i po odwieszeniu wymagające prowadzenia przez minimalny okres) mogą istotnie utrudnić lub zablokować uzyskanie kredytu hipotecznego.

Zamów bezpłatną konsultację z ekspertem mFinanse

* Administratorem Twoich danych osobowych jest mFinanse S.A. Twoje dane będą przetwarzane w celu telefonicznego kontaktu konsultanta mFinanse S.A. z Tobą w celu przedstawienia oferty. Wypełnienie powyższych pól jest równoznaczne z wyrażeniem przez Ciebie zgody na ten kontakt. W przypadku zaznaczenia dodatkowej zgody powyżej Twoje dane osobowe będą przetwarzane również w celu przedstawiania Ci ofert w przyszłości. Obie zgody możesz wycofać w dowolnym czasie drogą pisemną lub elektroniczną pod adres rodo@mfinanse.pl. Więcej informacji na temat przetwarzania danych osobowych, w tym o przysługujących Ci prawach oraz o danych kontaktowych Administratora, znajduje się tutaj.

*mFinanse S.A. z siedzibą w Warszawie (ul. Prosta 18, 00-850 Warszawa), wpisana do rejestru przedsiębiorców Krajowego Rejestru Sądowego prowadzonego przez Sąd Rejonowy dla Łodzi – Śródmieścia w Łodzi, XX Wydział Gospodarczy KRS pod nr 0000365126, kapitał zakładowy: 45.245.000 złotych, NIP: 7251903631. Numer wpisu do działu I rejestru pośredników kredytowych: RPH000300. Rejestr pośredników kredytowych dostępny jest na stronie internetowej www.knf.gov.pl.

Ta strona jest chroniona przez mechanizm reCaptcha i stosujemy Regulamin i Politykę prywatności Google.

Wypełnij krótki formularz, ekspert mFinanse wkrótce się z Tobą skontaktuje

Oferty wielu banków

Bezpłatna konsultacja

Pomoc na każdym etapie kredytu

Oddzwoni ekspert mFinanse

Odpowie na Twoje pytania

Przygotuje symulacje

Oddzwoni ekspert mFinanse

Odpowie na Twoje pytania

Przygotuje symulacje

Administratorem Twoich danych osobowych jest mFinanse S.A. Twoje dane będą przetwarzane w celu telefonicznego kontaktu konsultanta mFinanse S.A. z Tobą w celu przedstawienia oferty. Wypełnienie powyższych pól jest równoznaczne z wyrażeniem przez Ciebie zgody na ten kontakt. Zgodę możesz wycofać w dowolnym czasie drogą pisemną lub elektroniczną pod adres rodo@mfinanse.pl. Więcej informacji na temat przetwarzania danych osobowych, w tym o przysługujących Ci prawach oraz o danych kontaktowych Administratora, znajduje się tutaj.